Le 17 décembre dernier, j’ai été invité à débattre avec Nicolas Dufrêne sur France Culture quant au rôle de Bitcoin comme monnaie. M. Dufrêne venait en effet de publier une tribune dans Le Monde réitérant les poncifs classiques à l’égard de la première des cryptomonnaies. Cependant, le format initial étant fortement limitant, je vais essayer de déconstruire plus longuement ces arguments par l’écrit. Ce papier s’adresse plus généralement aux journalistes, aux économistes, et autres universitaires ou curieux qui souhaiteraient faire des recherches sur le sujet et aller au-delà des critiques classiques adressées à Bitcoin. Comprendre l’utilité avant de passer aux critiques Commençons par rappeler l’utilité de Bitcoin. En réalité,

Topics:

Alexandre Stachtchenko considers the following as important:

This could be interesting, too:

Wayne Jones writes Beyond Hacks: Vitalik Buterin Calls for Wallet Solutions to Address Crypto Loss

Bilal Hassan writes DekaBank Partners with Boerse Stuttgart for Crypto Trading

Chayanika Deka writes Internal Conflict at Thorchain as North Korean Hackers Leverage Network for Crypto Laundering

Bilal Hassan writes Dunamu Files Lawsuit Against FIU Over Upbit Sanctions

Le 17 décembre dernier, j’ai été invité à débattre avec Nicolas Dufrêne sur France Culture quant au rôle de Bitcoin comme monnaie. M. Dufrêne venait en effet de publier une tribune dans Le Monde réitérant les poncifs classiques à l’égard de la première des cryptomonnaies. Cependant, le format initial étant fortement limitant, je vais essayer de déconstruire plus longuement ces arguments par l’écrit.

Ce papier s’adresse plus généralement aux journalistes, aux économistes, et autres universitaires ou curieux qui souhaiteraient faire des recherches sur le sujet et aller au-delà des critiques classiques adressées à Bitcoin.

Comprendre l’utilité avant de passer aux critiques

Commençons par rappeler l’utilité de Bitcoin. En réalité, ce point est à la racine du problème : quelque chose dont on ne comprend pas l’utilité ne peut qu’être polluant, néfaste, dangereux, ou au mieux inutile.

Bitcoin, c’est à la fois un système de paiement (Bitcoin, grand B) et une unité de compte (bitcoin, petit b). Il permet de faire des transactions sur Internet ainsi que de sécuriser soi-même son patrimoine. C’est-à-dire le garder non pas « chez » un intermédiaire, tel qu’une banque, mais un peu à la manière du cash, dans un coffre-fort, cette fois-ci numérique.

Si l’on vit dans un pays de l’OCDE, où (presque) tout le monde est bancarisé, les virements fonctionnent bien, et la monnaie locale est (normalement) stable, Bitcoin, pour l’instant, peut sembler peu compétitif face aux monnaies traditionnelles sur sa dimension de paiement.

Quoique… Avec des transferts internationaux réalisés en quelques secondes, pour quelques fractions de centimes, Bitcoin a son utilité même pour un Français qui souhaiterait interagir avec l’étranger. J’ai moi-même en décembre envoyé 10 dollars de bitcoins vers l’Afrique subsaharienne. Cela m’a pris moins de 5 secondes, et coûté environ l’équivalent de 0,005 dollars. Les systèmes de paiement traditionnels sont tout simplement incapables de concurrencer cela. Ce n’est d’ailleurs pas un hasard si CNBC titrait, lors de la légalisation de Bitcoin comme monnaie légale au Salvador, que cette décision pourrait coûter 400 millions de dollars par an à Western Union et ses confrères.

Toujours est-il que, lorsque l’on habite un pays riche, la volatilité actuelle de Bitcoin, comparée à celles des monnaies fortes de ce monde (euro, dollar, etc.), le rend peu adapté pour gérer son argent et ses paiements du quotidien.

Cependant, c’est une autre affaire pour l’épargne de long terme. Le modèle même de Bitcoin en fait une réserve de valeur, puisque le nombre de bitcoins est fini et connu de manière transparente (21 millions). Évidemment, comme l’or, c’est le consensus social qui va déterminer sa valeur. Mais 13 ans après sa création, Bitcoin réunit un consensus de plus en plus fort, chez les particuliers comme chez les entreprises, qui permet de penser qu’il est au moins un challenger crédible de l’or dans les prochaines années, en particulier dans un contexte d’inflation qui repart.

En effet, si nous étions habitués à un monde où l’inflation est absente depuis près de 20 ans, elle revient actuellement, et probablement pour durer. Après la prise de conscience récente de la Fed, qui recommandait récemment d’enlever le qualificatif de « transitoire » pour la décrire, il ne reste guère que la BCE pour continuer de dire que l’inflation est une petite bosse passagère.

Ainsi donc, pour un Français moyen, à l’heure actuelle, si Bitcoin n’est qu’une monnaie en devenir, il a tout de même au moins une utilité : diversifier, préserver son patrimoine. Pour le reste (paiements notamment), l’usage de Bitcoin est possible, avantageux parfois (à l’international notamment), mais reste difficile car l’acceptation est marginale. Bien sûr, tout cela progresse, et l’avenir amènera probablement plus d’adoption et de simplicité.

En réalité, quand on prend un peu de recul, c’est majoritairement dans les pays hors de l’OCDE, c’est-à-dire pour 85% de la population mondiale, qui ne vit pas notre grand luxe économique, financier et monétaire, que Bitcoin prend toute sa puissance.

À titre d’exemple, si le taux de bancarisation en France est de près de 95%, il n’est que de 15% au Niger.

Par ailleurs, toutes les monnaies étatiques ne sont pas aussi stables que l’euro ou le dollar. Il suffit de regarder les destins récents de pays comme Liban, Turquie, Argentine, Nigeria, Brésil, Venezuela etc., qui ont tous vu leurs monnaies se déprécier d’au moins 20% face au dollar en 2020.

Aussi, force est de constater que l’utilisation du dollar américain dans le monde comme monnaie de référence est une arme économique dont nos amis outre-Atlantique n’hésitent pas à se servir pour imposer des amendes, des ventes forcées d’entreprises, et autres joyeusetés aux entités qui auraient le malheur d’outrepasser les embargos américains, ou simplement de concurrencer des entreprises américaines sur des marchés stratégiques.

Premièrement, il s’agit d’une industrie qui crée des emplois, des licornes (par exemple Ledger), des entreprises rentables. Interdire le Bitcoin aujourd’hui, ce serait mettre au chômage des centaines de personnes, et hypothéquer des milliers de créations d’emplois futures.

Deuxièmement, l’utilité de Bitcoin pour le commerce international est une évidence à laquelle même les banques commencent à se convertir. La banque américaine Citi, par exemple, déclarait en 2021 que Bitcoin était sur le point d’être massivement adopté et pouvait devenir un jour « la monnaie de choix pour le commerce international ». Pour des raisons opérationnelles bien sûr (coûts, délais, désintermédiation etc.), mais aussi pour des raisons de souveraineté. Bitcoin permet de ne pas passer par le dollar, dont l’utilisation seule soumet au droit américain. Seule sa volatilité en freine l’utilisation aujourd’hui, mais l’adoption aidant, la volatilité baissera. En attendant, son usage reste possible, avec conversion immédiate en monnaie locale si nécessaire – ou en stablecoin.

Des critiques mal informées

Bitcoin et la maléfique spéculation

Commençons par un des poncifs les plus récurrents : Bitcoin serait spéculatif. Attention, ça va peut-être en choquer certains et certaines, mais… le blé est également spéculatif. L’énergie, le gaz, le pétrole et autres, sont spéculatifs. L’immobilier est spéculatif. Les devises sont spéculatives. En fait, et au risque d’irriter mes amis collectivistes, tout est spéculatif. Ça s’appelle l’économie de marché.

S’insurger contre la « spéculation » de manière sélective n’a aucun sens. M. Dufrêne s’offusque-t-il des 6,6 trillions de dollars spéculés chaque jour sur le marché des devises, selon la BIS (Bank of International Settlements) ? S’offusque-t-il de la vente pour 24,5 millions de dollars d’une œuvre d’art déchirée ? S’offusque-t-il de la numismatique, de la philatélie et autres passions pour la collection, qui peuvent porter jusqu’à 130.000 euros des timbres inutilisables ?

Tout cela n’est pas pour dire que l’économie de marché fonctionne parfaitement, ce n’est pas l’objet du débat ici. Mais, en réalité, Bitcoin n’est pas critiqué en raison de son utilisation à des fins de spéculation : on le critique surtout lorsqu’on n’en saisit pas l’utilité. L’argument « Bitcoin est spéculatif » n’apporte strictement rien au débat, et n’est d’ailleurs pas un argument, mais un procédé rhétorique qui essaie de noircir l’image de Bitcoin.

« Bitcoin est concentré et inégalitaire »

Sur Bitcoin, à l’inverse du système bancaire traditionnel, chacun peut créer une adresse sans demander l’avis ou l’autorisation de qui que ce soit. Cela conduit à une vérité assez simple : une personne peut posséder de multiples adresses sans qu’on ne le sache. En miroir, on peut également créer des adresses gérées par plusieurs personnes : soit « on-chain », les portefeuilles multi-signatures par exemple, soit « off-chain », en introduisant des règles de gestion de trésorerie sur une adresse, en divisant les mots de passe, etc. De la même façon que si seul le directeur financier est responsable de la trésorerie d’une entreprise, ce dernier peut faire des délégations de signature, et peut être contrôlé par divers mécanismes de gouvernance, une adresse Bitcoin peut être gérée par une seule personne, de multiples personnes, en compte propre, ou pour compte de tiers.

Par conséquent, l’assertion « 2% des adresses Bitcoin possèdent 95% des bitcoins » ne peut conduire à aucune conclusion. Une personne peut bien posséder des centaines de millions de dollars en bitcoins, et les répartir sur des milliers d’adresses, et inversement, une adresse peut détenir des dizaines de milliers de bitcoins, mais représenter en réalité des millions de détenteurs particuliers. Et cela ne vaut pas que pour les plateformes d’échange comme Coinbase (quelques adresses mais plus de 70 millions de clients) : trois exemples l’illustrent bien.

D’abord, Grayscale : ce fonds d’investissement possède à lui seul 30 milliards de dollars en bitcoins. Cependant, son actionnariat est lui-même composé d’autres fonds, eux-mêmes achetables sur le marché ouvert, et donc par des particuliers.

De la même façon, MicroStrategy, possède pour entre 6 et 7 milliards de dollars de bitcoins. Lorsque l’on regarde l’actionnariat, on retrouve… le fonds souverain norvégien ! Ainsi, les détenteurs réels de ces bitcoins sont, en partie, tous les Norvégiens !

Et enfin, le jeton WBTC, une représentation de Bitcoin sur Ethereum, exige l’immobilisation de près de 250 000 bitcoins (soit environ 11 milliards de dollars) sur quelques adresses, elles-mêmes gérées par seulement quelques entités off-chain. Mais ces bitcoins sont en réalité bloqués en séquestre pour permettre de garantir un ratio 1:1 en échange du jeton WBTC, qui circule lui sur Ethereum. Jeton dont la distribution est ventilée sur… près de 43 000 adresses différentes !

Bref, même en dehors des plateformes d’échange, il existe de très nombreuses entités qui font de la détention de bitcoins pour compte de tiers, et qui sont comptés dans cette « concentration » de bitcoins.

Puis-je suggérer une façon assez simple de « déconcentrer » Bitcoin, si tant est que ce fut un problème ? En acheter soi-même. En faire acheter et détenir par la Banque de France. En faire miner par EDF, qui rentabiliserait ses installations électriques par la même occasion (cf. section suivante).

Ce n’est de toute façon pas le rôle de la monnaie que de « bien » se distribuer elle-même. Pour cela, il y a le travail, le capital, l’investissement, l’économie en général, ou l’Etat, pour assurer une redistribution plus équitable des richesses, selon des lois votées par des représentants du peuple. Que ce soit en euros, en dollars, ou en bitcoins. De la même façon qu’on ne peut pas accuser l’euro tout seul d’être mal réparti, on ne peut pas accuser Bitcoin de ce défaut. En 2018, 26 personnes possédaient autant que la moitié la plus pauvre de l’humanité, soit 4 milliards de personnes. La faute à Bitcoin ?

Le problème n’est pas lié à l’unité de compte qui sert à mesurer la richesse, mais dans la répartition de celle-ci.

« Bitcoin détruit la planète ! »

La plupart des études qui pointent du doigt l’empreinte environnementale de Bitcoin ne comprennent absolument pas le fonctionnement de ce système, ni ce qu’il remplace. Un exemple parmi tant d’autres réside dans le fait que Bitcoin est souvent comparé à Visa en termes de transactions par seconde, et de consommation d’énergie par transaction.

Premièrement, la consommation d’énergie de Bitcoin ne dépend pas du nombre de transactions effectuées. L’énergie que consomme le réseau ne dépend à aucun moment du nombre de transactions dans un bloc, puisqu’elle sert à sécuriser le consensus du réseau. Un bloc vide et un bloc plein peuvent consommer la même énergie.

Deuxièmement, Bitcoin est un système complet, ce que Visa n’est pas. En effet, Bitcoin, comme nous l’avons vu, est à la fois un système de paiement, une unité de compte, et inclut aussi une façon autonome pour chacun de créer et gérer ses propres fonds. Visa n’est qu’un circuit de paiement : enlevez les banques, enlevez l’euro ou le dollar, et Visa ne peut plus opérer. Il faudrait alors comparer la consommation d’énergie de Bitcoin avec celle de tout le système bancaire, ainsi que de toutes les industries liées à l’extraction de l’or.

Le problème, c’est que cette comparaison est très difficile à établir, notamment parce que le système bancaire, lui, n’est pas transparent sur ses chiffres et sa consommation, ainsi que, soit dit en passant, ses financements aux industries fossiles. L’ONG Oxfam estimait par exemple en 2020 que l’impact carbone des seules banques françaises était 8 fois supérieur à celui de la France entière.

Par ailleurs, l’utilisation de couches techniques supérieures, déportant les transactions off-chain tout en gardant une preuve synthétique sur la couche première, permet une comparaison bien plus à l’avantage de Bitcoin. En effet, grâce au Lightning Network, Bitcoin est en capacité de traiter des millions de transactions par seconde sans toucher à sa consommation d’énergie.

Tout cela, au-delà de nous alerter sur la qualité du traitement médiatique du sujet, est assez grave, dans la mesure où l’on peut considérer, à l’inverse, que Bitcoin est une chance pour la transition énergétique, et ce pour au moins deux aspects majeurs. Le premier est opérationnel, le second est systémique.

D’un point de vue opérationnel, le minage est une industrie qui a deux caractéristiques principales : la très forte dépendance de son modèle d’affaires aux coûts de l’électricité d’une part, et la géo-indépendance d’autre part. Concrètement, le minage peut s’effectuer partout sur la planète, sans aucune contrainte géographique. En effet, contrairement à la plupart des industries, qui nécessitent de s’installer à côté d’un bassin de consommation, d’un gisement de ressources naturelles, ou bien d’une plateforme logistique (port, aéroport etc.), miner du Bitcoin ne requiert qu’une connexion Internet, même intermittente ou de mauvaise qualité.

Les mineurs de Bitcoin utilisent donc cet énorme avantage afin d’être rentables économiquement, et contrebalancer leur forte dépendance aux prix de l’électricité : ils sont extrêmement mobiles, et vont chercher l’électricité là où elle est la moins chère, partout sur la planète.

Il arrive, de manière circonstancielle, que cette électricité moins chère provienne de sources fortement carbonées. En réalité, cela est rare : les sources d’énergie carbonées (charbon, pétrole, gaz principalement) sont pilotables, ce qui les rend beaucoup plus pratiques pour la plupart des industries et des bassins de consommation. Pour simplifier, si on monte le chauffage, on met plus de charbon dans la centrale. Les producteurs s’adaptent afin de pouvoir être rentables, et vendent leur énergie à de nombreux consommateurs, qui sont en concurrence pour l’acheter chère. Si la demande décroît, la production est ajustée à la baisse.

À l’inverse, les énergies renouvelables (ENR) sont dites non-pilotables. Concrètement, les éoliennes tournent quand il y a du vent, les panneaux solaires fonctionnent quand il y a du soleil, etc. Les ENR sont ainsi intermittentes, ce qui représente un désavantage majeur pour le système énergétique. À titre d’exemple, depuis la décision d’arrêter le nucléaire, l’Allemagne a dû installer une capacité de production en ENR bien supérieure à la consommation afin de pallier les moments de baisse de production inopinée. À l’instant où j’écris ces lignes, le solaire en Allemagne est à 8,83% de sa capacité installée (il est 16h, même pas la nuit).

Résultat : les ENR se retrouvent régulièrement en surproduction, c’est-à-dire qu’elles produisent de l’énergie dont personne n’a besoin, et qui est « perdue », car le stockage de l’énergie (hors barrages hydroélectriques) reste aujourd’hui extrêmement compliqué et coûteux. Cela rend les ENR difficilement viables d’un point de vue économique, ce qui, bien évidemment, sauf subventions massives pour contrebalancer, ralentit la transition écologique. Rien qu’en Russie, par exemple, on trouverait 2000 TW de puissance hydroélectrique qui ne sont pas exploités. C’est près de 35 fois la puissance du parc nucléaire français, de quoi alimenter environ 15 fois le réseau Bitcoin toute l’année.

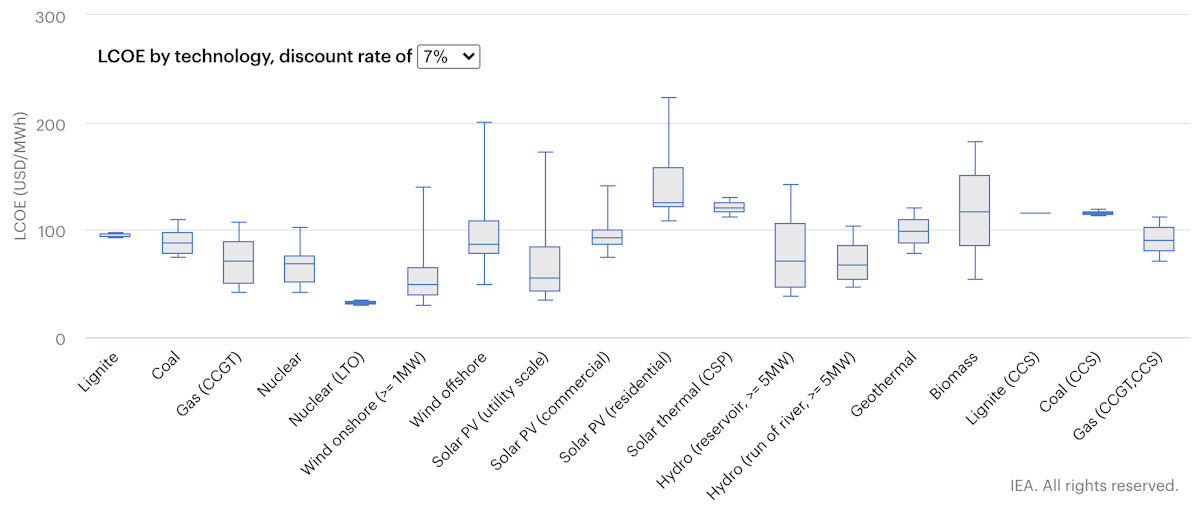

Comme le montre ce graphique de l’Agence internationale de l’énergie, le coût des ENR varie beaucoup plus que celui des énergies pilotables, et peut parfois être le plus bas du marché.

Pour rendre les ENR rentables et accélérer leur déploiement, il faudrait donc une industrie extrêmement mobile, capable de s’installer n’importe où, pour absorber les surplus d’énergie lorsqu’ils sont présents. Ça tombe bien : le minage de Bitcoin répond exactement à cette définition.

Au-delà même des ENR classiques, le minage va aussi se servir de déchets pour s’alimenter. Car en effet, quoi de moins cher qu’un déchet ? À ce titre, le cas du « gas flaring » est emblématique.

Lorsque l’on extrait du pétrole à partir d’un puits, en général, on relâche d’autres hydrocarbures, comme des condensats, du gaz liquide et du gaz naturel. Faute de débouchés, ce gaz est, dans un quart des cas, littéralement brûlé sur place. En effet, le transporter coûterait trop cher, et le laisser s’évaporer serait encore pire pour l’environnement.

Certains mineurs ont commencé à pourvoir une solution à ce problème en se servant de ce gaz pour alimenter leurs machines de minage. Selon l’Université de Cambridge et l’Agence internationale de l’énergie, il y aurait de quoi alimenter le réseau Bitcoin près de 6 fois en utilisant seulement l’énergie récupérable de ce « gas flaring ».

À l’inverse des monnaies fiduciaires traditionnelles, basées depuis 1971 sur rien de plus que Bitcoin, à savoir la confiance, et dont la survie dépend de la création de dette et la croissance infinie (sans croissance, tout s’arrête), Bitcoin est rare, limité, et non manipulable.

Cela incite les agents économiques à un comportement « rationnel » complètement différent de celui induit par l’inflation habituelle : plus ils attendent et reportent leur consommation, plus ils gagnent du pouvoir d’achat. Ce principe devrait conduire à une baisse de la consommation immédiate et superficielle et favoriser un comportement prévoyant et long-termiste.

Alors bien sûr cela crée d’autres problèmes économiques majeurs, car le crédit devient compliqué et le système capitaliste aussi par là-même. C’est un débat qu’il convient d’avoir avec l’ensemble de la société. Mais d’un point de vue systémique, c’est une ineptie de qualifier Bitcoin d’anti-écologique, quand on le compare à ses concurrents. Comme le rappelle Alex Gladstein de la Human Rights Foundation, le système monétaire en dollars repose sur l’existence de l’armée américaine et de monarchies du golfe persique qui s’engagent à vendre leur pétrole dans cette monnaie. On a connu plus écologique.

À l’heure où des avions circulent à vide pour préserver des créneaux dans des aéroports, alors que l’économie est semi-confinée, je pense qu’il y a d’autres préoccupations écologiques plus importantes que de taper sur Bitcoin pour des raisons fallacieuses, surtout quand ce dernier est un levier de la transition écologique.

« La blockchain, c’est la vraie révolution : longue vie aux MNBC !«

Venons-en maintenant à une autre critique lassante mais utile car elle permet d’identifier instantanément toute personne qui n’a pas travaillé le sujet : « Bitcoin, ce n’est pas bien, mais au moins grâce à Bitcoin, nous avons la blockchain. Et maintenant, nous allons pouvoir faire mieux que Bitcoin avec les Monnaies numériques de banque centrale » (MNBC).

Si par « blockchain » on entend « chaîne de hashs cryptographiques », alors ce n’est pas Bitcoin qui a permis la blockchain, puisqu’elle existe depuis au moins 1982 avec la proposition de David Chaum « Computer Systems Established, Maintained, and Trusted by Mutually Suspicious Groups ». C’est donc plutôt la blockchain qui précédait Bitcoin. Mais alors, comment se fait-il que personne ne parle de cette chose qui existe depuis 1982, mais que soudainement, depuis l’invention de Bitcoin, tout le monde en parle ?

En réalité, quand on parle de « la blockchain » et de son caractère révolutionnaire, on a souvent recours à un abus de langage pour parler des cryptomonnaies, et en particulier de Bitcoin.

Pour une raison assez simple : l’innovation majeure de Bitcoin, ce n’est pas la blockchain, comme beaucoup veulent le faire croire. C’est le consensus sans intermédiaire dans un réseau informatique, permettant de gérer et de transférer de la valeur en ligne. La blockchain est un des éléments de cette innovation, mais ce n’est pas le seul.

La nouveauté apportée par Nakamoto, c’est la rémunération des mineurs dans une unité de compte dédiée, le bitcoin. Car c’est cette incitation économique qui permet au réseau d’être indépendant, et d’aligner les intérêts rationnels et économiques des participants, en vue de construire un réseau fiable et incensurable, sans faire confiance à qui que ce soit.

Et c’est en cela que les blockchains, ou du moins celles qui apportent une véritable innovation de rupture, sont indissociables des cryptomonnaies : ces unités de compte indépendantes, qui doivent pouvoir être générées de manière autonome, par tous, avec le moins possible de lien au monde réel pour éviter toute distorsion et disparité.

Imaginez s’il fallait satisfaire tel organisme ou telle institution pour valider sa récompense en bitcoins : en plus de créer une barrière à l’entrée, cela recentraliserait tout le pouvoir dans les mains dudit organisme ou ladite institution, qui déciderait unilatéralement des règles. Le réseau serait alors recentralisé, et on en perdrait tout l’intérêt, puisqu’il deviendrait censurable.

Les mineurs minent précisément parce qu’ils ont l’assurance que les règles sont les mêmes pour tous, et qu’ils recevront bien une récompense s’ils gagnent la compétition mathématique à laquelle ils participent. Cette récompense doit être gardée à l’abri de toute création monétaire arbitraire, décidée dans un bureau d’un organisme centralisé, qui pourrait avoir un impact sur la valeur des unités de monnaie reçues.

Il existe d’autres cryptomonnaies : l’ether, par exemple, de la blockchain Ethereum, permettant de construire facilement des applications financières plus complexes par rapport à Bitcoin. Cependant, il y a un point central sur lequel il est très difficile voire impossible de rattraper Bitcoin : l’absence de fondateur(s) identifiable(s). C’est une force inouïe garantissant l’incensurabilité du réseau. En effet, sans fondateur, fondation, association, ou entreprise représentant Bitcoin, il n’y a littéralement aucune prise, aucun point d’attaque pour quiconque voudrait partir à l’assaut du réseau.

De plus, Bitcoin reste aujourd’hui la première cryptomonnaie, en termes de décentralisation (nombre de nœuds dans le réseau), de capitalisation, de nombre d’utilisateurs, etc. L’effet de réseau que constitue son adoption exponentielle la rend chaque année plus forte.

Toute blockchain sans crypto est condamnée, au mieux, à ne fournir qu’un gain opérationnel marginal (au prix de coûts souvent très importants) ; au pire, à n’être qu’une version bien marketée d’un tableau Excel, qui servira à faire de la pub.

Maintenant parlons des MNBC : on nous promet que grâce à « la blockchain », nous allons pouvoir faire des Monnaies Numériques de Banque Centrale, c’est-à-dire profiter des caractéristiques de Bitcoin, mais sans le méchant Bitcoin.

Deux possibilités sont évoquées : les MNBC « de détail » (retail) ou « de gros » (wholesale).

La MNBC de détail permettrait à la banque centrale de gérer du cash en ligne, et à tout citoyen d’accéder à la monnaie de banque centrale tout en bénéficiant de services numériques. Or l’impasse est la suivante : pour fonctionner, une MNBC devrait organiser un « consensus » similaire à celui inventé par Nakamoto, c’est-à-dire décentralisé, ouvert, public, etc. Mais cette infrastructure même empêcherait précisément d’exercer sur la monnaie le contrôle auquel aspirent les banques centrales. Ainsi, nous avons deux issues à cette impasse.

Soit, et c’est plus inquiétant, l’idée n’est pas abandonnée, et on essaie à tout prix de forcer un rond dans un carré : coûte que coûte, on cherchera à permettre au citoyen d’avoir un compte à la banque centrale, et à gérer du « cash numérique ». Dans ce scénario, il est littéralement impossible que cela ne se fasse pas au prix des libertés individuelles, du droit à la confidentialité et à la vie privée. Nous terminerions dans un modèle à la chinoise, où le moindre pas de côté pourrait se finir en gel des avoirs.

Je précise : la BCE assure que les banques commerciales seront bien incluses dans le dispositif « euro digital » en cas d’émission d’une MNBC. Concrètement, elles seraient probablement en charge des contrôles KYC, de la tenue de compte et donc de la distribution de la MNBC. Pas de court-circuit, donc, bien qu’au niveau comptable les actifs apparaîtraient dans le bilan de la banque centrale et pas dans celui des établissements bancaires.

Mais quelle valeur ajoutée pour l’euro numérique, finalement ? Ne circulant pas sur blockchain publique (ex. Ethereum), ne pouvant pas être utilisé dans un écosystème interopérable, auditable, transparent et automatisable (grâce aux smart contracts), ni pour acheter tout type d’actif sous forme de token qui soit émis sur blockchain, il s’agirait finalement d’une autre version informatisée de l’euro dans un système fermé et centralisé. Seule gagnante : la BCE, qui garderait la mainmise sur la circulation de la monnaie dans une perspective d’utilisation décroissante des espèces. Et pourrait exploiter ce nouvel outil pour étoffer l’arsenal des politiques monétaires, pour le meilleur comme pour le pire.

En réalité, et en conclusion, M. Dufrêne confond deux assertions : « Bitcoin n’est pas une monnaie » et « Je ne souhaite pas que Bitcoin soit utilisé comme une monnaie ».

La première assertion est aujourd’hui en réalité indéfendable, ne serait-ce que parce que c’est une monnaie légale dans un pays du monde (Salvador).

La seconde s’argumente, bien que je ne sois pas d’accord, et qu’il semble vain d’interdire l’usage de Bitcoin, comme il est vain d’interdire Internet (sauf à terminer « à la chinoise »). Mais tout le monde gagnerait à ce que le débat se situe au bon niveau, histoire qu’on arrête de perdre du temps sur des questions inutiles, pendant que d’autres pays nous refont le coup d’Internet.

Tribune publiée originellement dans la newsletter 21 Millions

A propos de l’auteur

Cofondateur de Blockchain Partner, Alexandre Stachtchenko est actuellement directeur blockchain & cryptos chez KPMG France. Il est également cofondateur & Board-Member de l’ADAN (Association pour le Développement des Actifs Numériques).