Das Hawala-Banking ist ein meist inoffizielles Zahlungsverfahren, das nur mit Bargeld abgewickelt wird. Hawala existiert seit Jahrhunderten und ist überwiegend im islamischen Raum verbreitet. Es ist nicht, mit „islamischem Banking“ gleichzusetzen. Hawala hat zwar seine Wurzeln im islamischen Kulturkreis, ist aber auch andernorts – wenn auch unter anderen Namen – verbreitet. Bekannt ist, dass es in Ostasien und Lateinamerika vergleichbare Geldtransfersysteme gibt. Bargeld lässt sich schwerer nachverfolgen als digitale Zahlungen. Im Hawala-System werden keine Kreditinstitute eingeschaltet. Wer diesen Zahlungsweg wählt, legt Wert auf einen schnellen, vertraulichen, anonymen und sehr kostengünstigen Austausch von Bargeld. Offizielles Hawala-Banking Offizielles Hawala-Banking ist u.a. in

Topics:

Bitcoin Schweiz News considers the following as important: Deutschland, dubai, Exil, Hawala Banking, Schweiz

This could be interesting, too:

Bitcoin Schweiz News writes Manuel Stagars: Eine neue Dokumentation über das Crypto Valley in Entwicklung

Bitcoin Schweiz News writes Tokenisierung live erleben: Von der Regulierung zur Praxis am 10. April in Zug

Christian Mäder writes BLKB setzt Meilenstein mit erstem digitalen Bond auf SDX

Bitcoin Schweiz News writes 6 Bitcoin Hardware Wallets, die man kennen muss

Das Hawala-Banking ist ein meist inoffizielles Zahlungsverfahren, das nur mit Bargeld abgewickelt wird. Hawala existiert seit Jahrhunderten und ist überwiegend im islamischen Raum verbreitet. Es ist nicht, mit „islamischem Banking“ gleichzusetzen. Hawala hat zwar seine Wurzeln im islamischen Kulturkreis, ist aber auch andernorts – wenn auch unter anderen Namen – verbreitet. Bekannt ist, dass es in Ostasien und Lateinamerika vergleichbare Geldtransfersysteme gibt.

Bargeld lässt sich schwerer nachverfolgen als digitale Zahlungen. Im Hawala-System werden keine Kreditinstitute eingeschaltet. Wer diesen Zahlungsweg wählt, legt Wert auf einen schnellen, vertraulichen, anonymen und sehr kostengünstigen Austausch von Bargeld.

Offizielles Hawala-Banking

Offizielles Hawala-Banking ist u.a. in Deutschland möglich, sofern sich der Betreiber lizenziert und somit der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht unterstellt. Hawala-Transaktionen ohne Erlaubnis sind in Deutschland verboten und strafbar. Auch andere Gesetze greifen. So kann beispielsweise wegen gewerbsmäßiger Steuerhinterziehung gegen einen illegalen Hawala-Anbieter vorgegangen werden.

Insbesondere die Anonymität und der Transfer von Bargeld innerhalb des Hawala-Bankings ist für Geldwäscher verlockend.

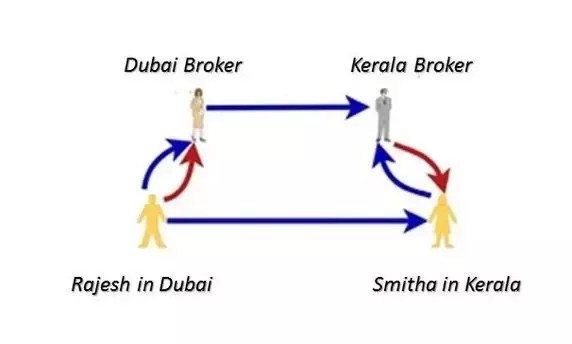

Eine unbedingte Grundlage für Hawala ist Vertrauen. Der Zahlende und der Zahlungsempfänger schalten jeweils einen Händler (Hawaladar) ein, denen sie das Bargeld übergeben oder von ihm bekommen. Etwas Sicherheit bietet ein zwischen den beiden Transferkunden vereinbarter Code, der zur Identifizierung gegenüber dem Hawaladar dient.

Die Hawaladare stehen untereinander in Kontakt. Der eine nimmt vor Ort den Betrag in bar entgegen, informiert seinen Kollegen und dieser zahlt nach Abfrage des Codes den Betrag an den Empfänger aus. Etwaige Bankgebühren und Steuern werden dabei umgangen. Er bekommt für seine Tätigkeit eine Kommission, die zwischen 0,25 % bis 1,25 % variieren kann. Die Transaktion lässt sich in wenigen Minuten erledigen, wenn Zahlender und Empfänger gleichzeitig beim jeweiligen Hawaladar sind.

Für Hawaladare ergibt sich die Notwendigkeit, die geleisteten Zahlungen gegenseitig auszugleichen. Dies geschieht entweder durch Verrechnung bei dem nächsten gemeinsamen Bargeldgeschäft oder bei Warenlieferungen, Lieferung von Wertgegenständen sowie Schmuck oder Gold oder wird mit Dienstleistungen verrechnet. Dahinter steckt ein sehr komplexes System.

Ein Hawaladar genießt hohes Vertrauen. Dieses setzt er aufs Spiel, wenn er betrügt oder sich mit Kriminellen einlässt. Tut er dies, wird er i. d. R. von seinen Kollegen im In- und Ausland geächtet. Er erhält keine Aufträge mehr und verliert seine Geschäftsgrundlage sowie seinen Leumund.

Hawala-Büros verbergen sich oft hinter der Fassade eines regulären Geschäftes. Aber die Abwicklung ist auch in der Öffentlichkeit möglich. Wichtig ist dabei nur, dass die Geheimhaltung gewährleistet ist. Es gibt keinerlei Unterlagen über die Geschäftsbeteiligten und das Geld wird in bar ein- und ausgezahlt. Alle Verfolgungsmaßnahmen z. B. im Rahmen des Geldwäschegesetzes werden im Hawala-Banking ausgehebelt. Deshalb ist das Hawala-System in einigen Ländern verboten.

In Deutschland gilt seit 2009 das Zahlungsdiensteaufsichtsgesetz (ZAG). In diesem ist die Strafbarkeit für unlizenziertes, also illegales, Hawala-Banking geregelt.

Während der vergangenen Jahre gab es zahlreiche Razzien und erfolgreiche Justizverfahren gegen das illegale Hawala-System. Zur Meinungsbildung über Hawala muss bedacht werden, dass auf diesem Weg auch Zahlungen von und an Terrororganisationen möglich sind. Allerdings basiert Hawala-Banking auch auf dem Ruf der Teilnehmenden Hawalare. Hält sich einer dieser Hawalare nicht an eine Abmachung, wird er für lange Zeit vom System ausgeschlossen.

Bankensystem der Migranten

Muslimische Migranten bevorzugen das Hawala-System, um ihren Familien in der Heimat Geld zu senden. Dies gilt insbesondere dann, wenn ein Bankensystem in deren Heimat entweder nicht zuverlässig funktioniert oder nicht besteht. Ein Beispiel dafür ist der Irak. Ein anderer Grund für Migranten ist, dass die Kosten bei Hawala geringer sein können als die von Banken erhobenen Gebühren für Auslandsüberweisungen.

Laut dem Bundesfinanzministerium wird geschätzt, dass jährlich etwa 200 Milliarden US-Dollar mit Hawala weltweit transferiert werden. Davon sollen im Jahr 2000 ca. 6 Milliarden nach Pakistan geschickt worden sein. Auch in Indien ist Hawala ein beliebtes Transfer-System. Schätzungen gehen davon aus, dass um das Jahr 2000 ca. die Hälfte der indischen Wirtschaft Hawala genutzt hat.

Dubai, ein arabischer, aber global-vernetzter Finanz- und Handelsplatz, gilt als ein Zentrum des Hawala-Bankings. Von hieraus werden grössere Zahlungen, aber auch die Verrechnungen der Hawaladare erledigt. Ebenfalls eine Rolle spielen die vielen Arbeitsmigranten in Dubai, die zurzeit ihre Familien via Hawala unterstützen.