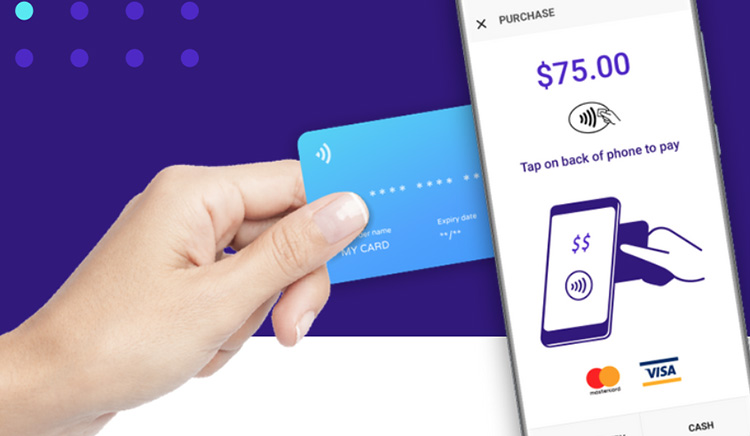

Es klingt genial einfach – jedes iPhone könnte ein Kartenterminal werden. Nutzer von Kreditkarten kennen das Verfahren schon seit Jahren. Für die Abwicklung einer Kreditkarte muss diese entweder auf ein Kartenterminal gelegt oder in einen Kartenleser gesteckt werden. Die etwas sperrigen Geräte kosten den Handel dabei viel Geld und alle paar Jahre müssen diese Geräte auch ausgetauscht werden. Apple hat mit dem Erwerb des kanadischen Start-ups Mobeewave einen Schritt in eine ganz andere Richtung getan. Denn das Unternehmen hat eine Lösung entwickelt, bei der das iPhone zum Kartenterminal werden könnte. Damit wären kleine Unternehmen oder Gewerbetreibende vor Ort direkt in der Lage die erbrachte

Topics:

Bitcoin Schweiz News considers the following as important: Bankkarte, BTC, Debitkarte, iphone, iZettle, Kartenleser, Kreditkarte, paypal

This could be interesting, too:

Christian Mäder writes Bitcoin-Transaktionsgebühren auf historischem Tief: Warum jetzt der beste Zeitpunkt für günstige Überweisungen ist

Christian Mäder writes Das Bitcoin-Reserve-Rennen der US-Bundesstaaten: Wer gewinnt das Krypto-Wettrüsten?

Bitcoin Schweiz News writes Bitpanda vs. Binance: Welche Bitcoin-App ist die beste für die Schweiz?

Emily John writes Metaplanet Expands Bitcoin Holdings with .4M BTC Purchase

Es klingt genial einfach – jedes iPhone könnte ein Kartenterminal werden. Nutzer von Kreditkarten kennen das Verfahren schon seit Jahren. Für die Abwicklung einer Kreditkarte muss diese entweder auf ein Kartenterminal gelegt oder in einen Kartenleser gesteckt werden. Die etwas sperrigen Geräte kosten den Handel dabei viel Geld und alle paar Jahre müssen diese Geräte auch ausgetauscht werden.

Apple hat mit dem Erwerb des kanadischen Start-ups Mobeewave einen Schritt in eine ganz andere Richtung getan. Denn das Unternehmen hat eine Lösung entwickelt, bei der das iPhone zum Kartenterminal werden könnte. Damit wären kleine Unternehmen oder Gewerbetreibende vor Ort direkt in der Lage die erbrachte Leistung beim Kunden zu fakturieren und die Zahlung in Empfang zu nehmen.

NFC-Standard

Die Basis der Technologie ist der sogenannte NFC-Standard. Dabei erfolgt die Kommunikation über eine auf der Karte von außen unsichtbare Antenne mit dem NFC-Pondon auf dem iPhone. Der Vorgang ist vollständig kontaktlos und die Notwendigkeit eines Chipkartenlesers entfällt. Damit würde Apple auf einen Schlag einen gewaltigen Markt weltweit erobern.

PIN-Abrfrage ist ein Sicherheitsrisiko

Allerdings sind einige Fragen noch nicht beantwortet. Tatsächlich können Kartenzahlungen zu 100 Prozent kontaktlos abgewickelt werden. Oberhalb einer Grenze von 50 Euro ist aber die Eingabe einer PIN notwendig. Die PIN wird in Kartenterminals verschlüsselt und das Tastaturfeld ist aus Sicherheitsgründen besonders vor Angriffen geschützt. Beim iPhone müsste diese Sicherheit auch garantiert werden, denn immerhin würden auf dem Smartphone neben der Kartenapp auch weitere unterschiedlichste Apps laufen.

Konkurenz ist bereit: Zettle, Square oder Sumup

Aber eines ist auch klar – mit diesem Schritt wird Apple immer mehr auch Konkurrent von PayPal, die mit iZettle einen Händlerservice anbieten. Weitere Konkurrenten sind Square oder Sumup. Allerdings ist für die Akzeptanz immer noch ein Vertrag mit einem sogenannten Kreditkartenacquirer notwendig, der von den Kartenorganisationen das Geld erhält und dieses an die Händler verteilt. Es spricht nichts dagegen, dass sich Apple selber in die Rolle eines Acquirers begibt und damit sein Zahlungsökosystem auf der Kundenseite mit ApplePay und auf der Händlerseite mit der neuen Lösung komplettiert. Damit würde Apple erstmals direkt das Geschäftsmodell der Kreditwirtschaft angehen.